2023年10月1日からインボイス制度が開始されたことに伴い、SARTRASから補償金の分配を権利者の方へ直接行う場合※の消費税等の取り扱いについて、以下の通りご案内いたします。

※分配業務受託団体から分配を受けることとなっている場合は、各受託団体にお問い合わせください。

インボイス制度に関する詳細は、国税庁のウェブサイトをご参照ください。

参考:国税庁「消費税の軽減税率制度・適格請求書等保存方式(インボイス制度)」

消費税の取り扱いについて

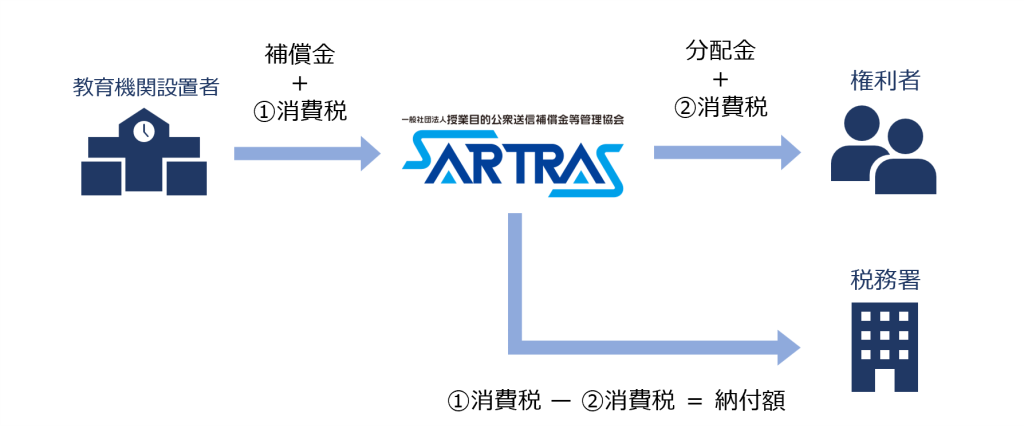

SARTRASは、教育機関設置者よりお支払いただいた消費税額から、分配時に権利者の皆様へお支払いする消費税額を控除(仕入税額控除)し、消費税納付額を計算しております。

SARTRASから補償金の分配を直接行う場合

SARTRASは適格請求書発行事業者としての登録を行っております。

登録番号:T6010405017401

称号又は名称:一般社団法人授業目的公衆送信補償金等管理協会

インボイス制度開始後、分配を受ける権利者の方が適格請求書発行事業者である場合は、SARTRASが分配金に対する②の消費税をお支払いしても①の消費税より全額控除することができます。

一方、適格請求書発行事業者はでない権利者の方へ、分配金に対する②の消費税相当額を支払う場合には、①の消費税から②の消費税相当額を控除することができないため、SARTRASの管理手数料より納付することとなります。しかしながら、適格請求書発行事業者ではない権利者の方の控除することができない②の消費税相当額を現状の管理手数料から支出しようとすると、SARTRASが運営に必要な経費を管理手数料として補償金収入から頂いている関係上、分配額全体の減少につながるため、権利者全体で負担することとなってしまいます。

そのため、以下のような管理手数料の取り扱いとさせていただくことにつき、何卒ご理解をいただきたく、よろしくお願いいたします。

管理手数料の取扱いについて

SARTRASから直接分配を行う場合、補償金関係業務の執行に関する規程(以下、「業務執行規程」)に基づき以下の管理手数料を控除いたします。

参考:「補償金関係業務の執行に関する規程」

| 管理手数料(A) | … | 補償金関係業務の執行に関する規程 第5条1項2号 SARTRASより分配を行う場合の手数料です。 ※補償金分配額の15%(2023年3月16日理事会決定) |

| 管理手数料(B) | … | 補償金関係業務の執行に関する規程 第5条1項3号 SARTRASより分配を行う場合の仕入税額控除の対象とならない額に対応した管理手数料です。使用用途を消費税納付資金に限定しております。 |

| 権利者 | 管理手数料の取扱い |

|---|---|

| 適格請求書発行事業者 ※媒介者交付特例等含む | 分配時に管理手数料(A)を控除します。 |

| 免税事業者等 ※適格請求書発行事業者以外 | 分配時に管理手数料(A)、管理手数料(B)を控除します。 |